Adóvizsgálatok és adóperek 2021-ben címmel rendeztünk webináriumot, amelyen számos, az elmúlt évekből vett statisztikát mutattunk be nézőinknek, ezeket tárgyaljuk most ebben a cikkben is. A műsort egyébként bárki visszanézheti az alábbi linken, illetve kérdéseik esetén forduljanak bizalommal kollégáinkhoz is a honlapunkon található elérhetőségeiken.

Jól látható, hogy a Nemzeti Adó- és Vámhivatal (NAV) a korábbi mértékhez képest jóval kevesebb alkalommal indított hivatalos adóellenőrzést, főleg a 2015-ről 2017-re történt visszaesés szembetűnő. Ez leginkább az adóhatósági munka nagyfokú digitalizációjának, azon belül is az adatok értelmezése alapján indított, jóval fókuszáltabb (és sikeresebb) adóellenőrzéseknek volt köszönhető.

Az adóellenőrzéseken belül is nagyon látványos az úgynevezett átfogó ellenőrzések számának drasztikus visszaesése. Ennek oka, hogy ezek a legnagyobb erőforrást igénylő és kimenetüket illetően leginkább kétséges vizsgálatok, ezért a NAV más megoldást keresve olyan, célirányos vizsgáltok felé fordult, ahol az adócsalás lehetősége sokkal jobban valószínűsíthető.

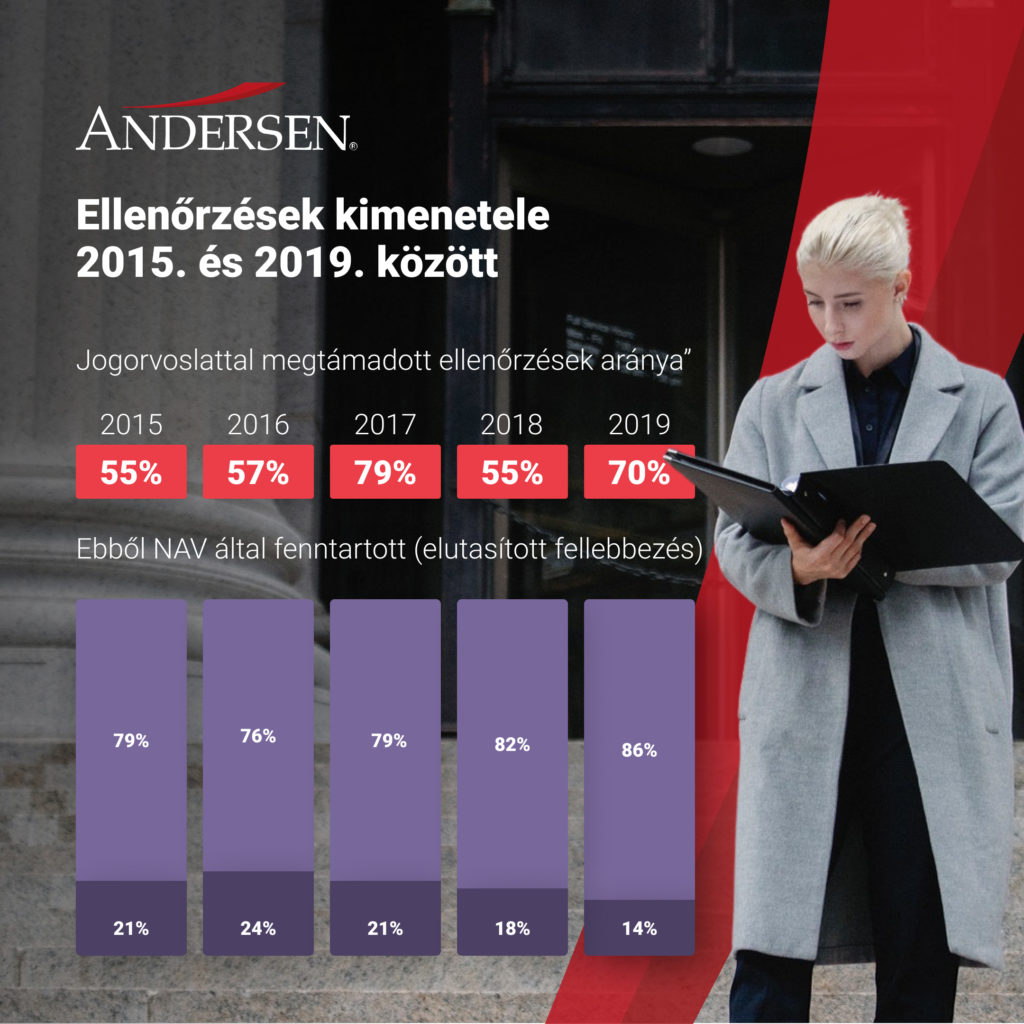

A tekintetben az évek során nem volt változás, hogy az ellenőrzések lezárultával az adózók az esetek többségében jogorvoslattal (fellebbezéssel) éltek, ugyanakkor ezek döntő többsége a II. fokú adóhatóság előtt elbukott. Utóbbival kapcsolatban egy romló tendenciát is látunk, amely valószínűleg a 2018. január 1-től hatályba lépett új és a korábbiakhoz képest szigorúbb eljárási szabályoknak köszönhető, miszerint a nem megfelelő időben előadott bizonyítékok az eljárás későbbi szakaszaiban (még ha az megalapozott is lenne) már nem vehetők figyelembe. Éppen emiatt hangsúlyozták is szakértőink a webináriumon, nagyon fontos, hogy már a vizsgálati szakaszban tárjunk minden bizonyítékot az adóhatóság elé, máskülönben a megállapítások ellen később már nem, vagy nagyon korlátozott mértékben tudunk védekezni.

A II. fok határozatai ellen benyújtott bírósági keresetek száma is drámaian visszaesett, de ez elsősorban az ilyen típusú ellenőrzések számának visszaesésével magyarázható, a bíróság előtt megtámadott határozatok aránya 2015 és 2019 között nagyjából állandó volt.

A közigazgatási perek kimenetelét vizsgálva ugyanakkor ismét egy romló tendencia figyelhető meg, főleg 2018-ról 2019-re történően. Minden bizonnyal itt is a szigorodó eljárási szabályok, legfőképpen a bizonyítékok kései, nem a megfelelő szakaszban történő beterjesztése miatt.