Az Andersen infografika sorozatában a hazai adórendszer működését mutattuk be az elmúlt hónapokban. Most egyben megtekinthető az összes ábra.

Tavaly ősszel új rovatot indítottunk közösségi médiacsatornáinkon, amelyben a főszerepet látványos és könnyen értelmezhető infografikák, illetve grafikonok kapták. A célunk elsődlegesen az volt, hogy ezeknek a népszerű vizuális eszközöknek a felhasználásával közelebb hozzuk az érdeklődőkhöz az adózás világát és a makrogazdasági folyamatokat. Arra tettünk kísérletet, hogy izgalmas összefüggéseket tárjunk fel, hogy vázoljuk a számok mögött húzódó trendeket, és bemutassuk a fontosabb gazdasági döntéseket, pontosabban azok hatásait. Mindegyik ábránál megadtuk az értelmezéshez szükséges háttérinformációkat, forrásokat, és rövid szakmai magyarázatot is fűztünk hozzájuk.

A rovat tulajdonképpeni „első évadában” a magyarországi adórendszer működését szerettük volna infografikáink segítségével közérthetőbbé tenni. A 16 részből álló posztsorozat a „Mennyire szorít a magyar adórendszer?” címet kapta. Ebből kiindulva főként a következő kérdésekre próbáltunk választ adni:

- Milyen terhet rak ez a rendszer az adóalanyokra?

- Mennyire nyomasztó ez a teher?

- Mennyire bonyolultak a magyar adójogszabályok? Mennyire bonyolult a rendszer működése?

- Milyen változásokon ment keresztül az elmúlt években?

Úgy véljük azonban, hogy nem elég ezekre a kérdésekre válaszolni. A magyar adórendszer működését, hatékonyságát és elmúlt 10 éves fejlődését ugyanis akkor lehet a legjobban érzékeltetni, ha régiós, illetve nemzetközi összehasonlítást is végzünk. Ez nyilván azokban az esetekben oldható meg, amikor nem egy speciális magyar adónem vagy speciális magyar adójogszabály működését és hatását szemléltetjük adatok formájában. Éppen ezért azoknál az ábráknál, ahol megbízható nemzetközi forrás állt rendelkezésünkre, a vizsgált folyamatokat és konkrét mutatószámokat a régió öt országának (Ausztria, Csehország, Lengyelország, Szlovákia, Románia) tekintetében is elemeztük, illetve az Európai Unió átlagához viszonyítottuk.

Azok számára, akik figyelemmel kísérték ezt a sorozatot, megtudhatták, hogy a magyar adórendszer szerkezete eltér az uniós átlagtól, hiszen alapját a tőkeadók helyett túlnyomórészt a fogyasztási adók jelentik. Ezt tükrözik vissza a főbb adónemeknél alkalmazott adókulcsok, pl. a világ legmagasabb ÁFA-kulcsa, vagy rendkívül alacsony SZJA és társasági adókulcsok. Infografikáinkból az is kiderült, hogy egy sor fontos mutató terén Magyarország érte el az elmúlt években a legnagyobb fejlődést a régió vagy az unió országaihoz képest. Ezek közé tartozik a GDP-hez viszonyított adóterhelés, a vállalkozások összevont teljes adóterhe, az adóék vagy az áfarés.

Az első évad az április 21-én publikált poszttal véget ért. Természetesen folytatjuk, de innentől nem elsősorban a magyar adórendszer bemutatására koncentrálunk, hanem a koronavírus járvány gazdaságra, adóbevételekre és az adórendszer működésére gyakorolt hatásait szeretnénk megvizsgálni, vizualizálni. Ebből a szempontból fogjuk vizsgálni:

- a főbb adónemek bevételeinek alakulását,

- a munkából származó adó és járulék bevételekkel kapcsolatos trendeket,

- az adóbevételek és a GDP változásait a régióban,

- a KATA és KIVA alanyok számának, illetve bevételeinek alakulását,

- a GDP arányos adóterhelés mértékének változását az EU-ban,

- valamint az ÁFA adórés alakulását szintén az EU-ban.

Végezetül következzenek az eddig megjelent Andersen infografikák és a hozzájuk fűzött rövid magyarázatok (zárójelben a megjelenés dátuma olvasható). Érdemes átfutni őket, és felkészülni a második évadra.

Költségvetési folyamatok járványidőszakban (2020. október 28.)

Ez az ábra jól mutatja, milyen nyomot hagyott a költségvetési adatokon a járvány. A Pénzügyminisztérium szeptemberi államháztartási jelentése szerint 2020 első nyolc hónapjában a költségvetési bevételek összességében 9 %-kal nőttek Magyarországon 2019 azonos időszakához képest. Ez az információ akkor válik érdekessé, amikor megnézzük a régió más országainak adatait. Lengyelországban ugyanis kismértékben, 2%-kal emelkedtek, Csehországban és Szlovákiában viszont jelentősen, 4-6 %-kal csökkentek a bevételek. A magyar költségvetés kiadási oldalát vizsgálva az derül ki, hogy a kiadások összességében 21%-kal haladták meg az előző év azonos időszakának teljesítését.

Adókulcsok régiós összehasonlításban (2020. november 11.)

Világszerte megfigyelhető tendencia, hogy a munkát és a tőkejövedelmeket terhelő adókat fokozatosan csökkentik, míg a fogyasztási adókat fokozatosan növelik. Ennek hátterében az áll, hogy a szakirodalom szerint a nagy adónemek közül a fogyasztást terhelő adók korlátozzák legkevésbé a gazdasági növekedést (ezek közé tartozik az általános forgalmi adó is). A magyar kormány is ezt az utat választotta, amikor az évtized elején az adórendszer átfogó reformját elkezdte. Ennek eredménye a világ legmagasabb ÁFA-kulcsa, valamint a világviszonylatban is rendkívül alacsonynak számító társasági adó és személyi jövedelemadó kulcsok. A fenti ábrákon képet kaphatunk arról, hogy a régió országaihoz képest ezek a kulcsok mennyire számítanak kirívónak.

Adóterhelés a GDP-hez viszonyítva (2020. november 19.)

Az adott ország adórendszerét jellemző mutatószámok közül az egyik legfontosabb az úgynevezett adócentralizációs ráta. Jelzi az adóterhelés mértékét, vagyis azt, hogy a GDP-hez viszonyítva mekkora bevétele származik az államnak adókból és járulékokból. A mutató az Eurostat adatai szerint 2016 és 2019 között Magyarországon csökkent a legnagyobb mértékben (-2,7%) az EU tagállamai közül, ráadásul úgy, hogy közben az uniós átlag emelkedett (+0,3%).

Egy főre eső járulékbevétel (2020. november 25.)

Beszédes adat, egyben remek támpont a nemzetközi összehasonlításhoz, hogy az adott ország viszonylatában mekkora az egy főre eső adó- és járulékbevétel. Ez az adócentralizációs ráta (lásd az előző ábrát), a GDP adat és a népességszám birtokában könnyen kiszámítható.

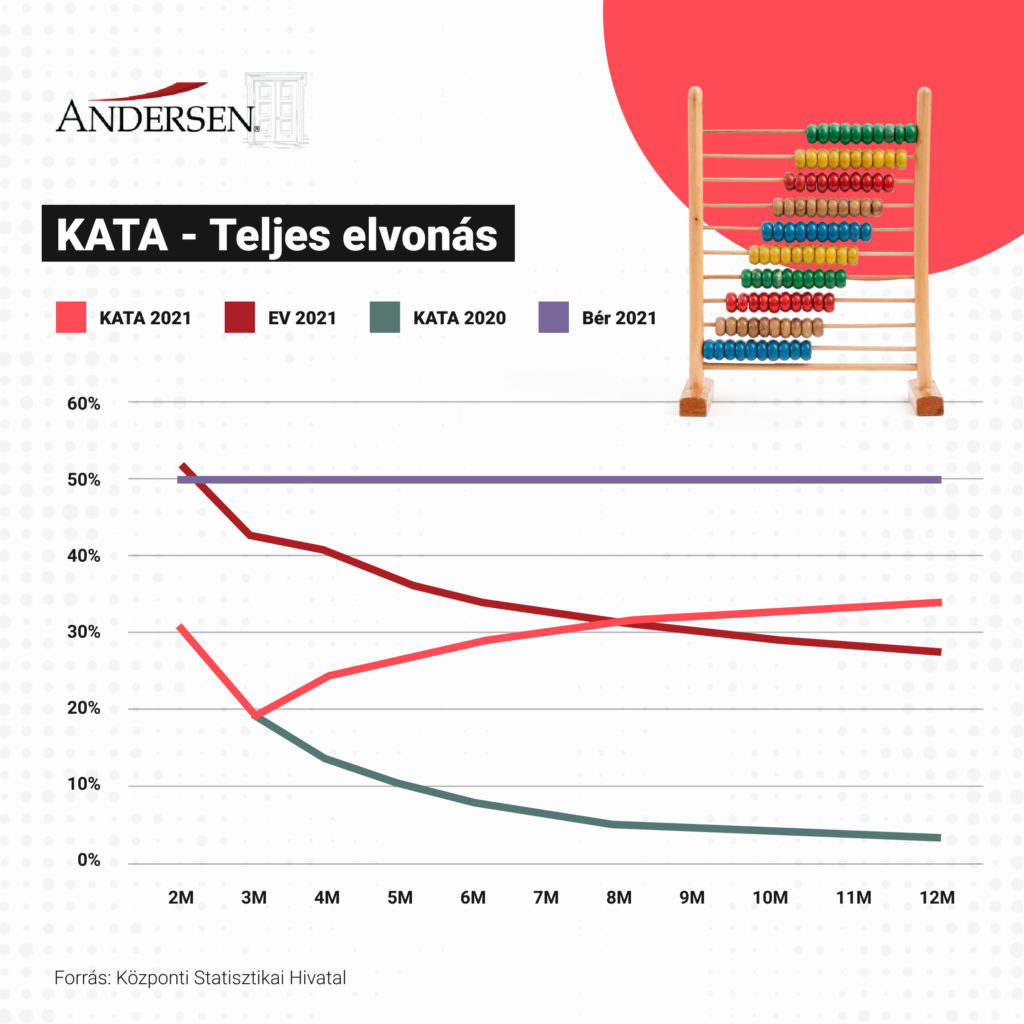

KATA változás – teljes elvonás (2020. december 2.)

2021 elején jelentősen átalakult a KATA. Az egyik fő változás, hogy ha a kisadózó az adott évben belföldi partnere felé 3 millió Ft felett számláz, akkor partnerének (kifizetőként) 40 %-os különadót kell fizetnie a 3 millió Ft feletti rész után. Ábránkon azt vizsgáljuk, a különadó hatására hogyan változik a KATA effektív adókulcsa.

Ha a KATA-s vállalkozó egy helyről kapja bevételét, 2021-től 3 millióig ugyanaz történik, mint eddig, a teljes elvonás, vagyis a vállalkozó és a kifizető által fizetett adók együttes mértéke azonban onnantól kezdve növekedni fog (KATA 2021).

Az ábrán egy egyéni vállalkozókra vonatkozó számítást is megjelenítettünk (EV 2021), valamint a teljesség kedvéért a bejelentett munkavállalók bérköltségét is berajzoltuk kb. 50 %-os adóékkel számolva.

KATA változás – kifizetői teher (2020. december 9.)

A KATA jövő évi módosítása mögött húzódó jogalkotói szándék akkor érhető igazán tetten, amikor a kifizetői teher alakulását vizsgáljuk a 2021-es szabályok tükrében. Az ábrán ezt a különadó terhet (KATA 2021) jelenítettük meg úgy, hogy a vízszintes tengely a kiszámlázott összeget, a függőleges tengely pedig a különadó mértékét jelzi. Berajzoltuk azt a bérköltséget is (Bér 2021), amely a kifizetőt terhelné, ha a neki számlázó kisadózót inkább munkaviszonyban foglalkoztatná ugyanakkorra összegre vonatkoztatva. A két vonal metszéspontja alapján kijelenthető, hogy kifizetői szempontból nagyjából 5 millió forintig éri meg katázni. A harmadik vonal (EV 2021) azért lapos, mert a kifizetőre nem hárul adóteher, ha nem katás egyéni vállalkozótól fogad be számlát.

Kisvállalati adó (KIVA) (2020. december 17.)

Évek óta megfigyelhető folyamat, hogy a társasági adó (TAO), a kisvállalati adó (KIVA) és a szociális hozzájárulási adó kulcsa, valamint a szakképzési hozzájárulás mértéke csökkenő tendencia mentén közelít egymáshoz. Ez olvasható le a fenti ábráról.

A KIVA kulcsa 2021-től tovább csökkent 1 %-kal, ezzel együtt nőtt a belépési küszöb (a bevételi és mérlegfőösszeg értékhatára) és a kilépés bevételszintje is. Előbbi 1-ről 3 milliárd forintra, utóbbi 3-ról 6 milliárd forintra, ami a kicsiktől a közepes méretű vállalkozások felé bővíti azoknak a körét, akik alkalmazhatják ezt a fajta adózást.

Vállalkozások adóadminisztrációs terhei (2020. december 23.)

A két ábra két szempontból szemlélteti és helyezi nemzetközi összehasonlításba azokat az adminisztrációs terheket, amelyek a magyar vállalkozásoknak el kell viselniük, miközben eleget tesznek adózási kötelezettségüknek.

(1) Az adott ország adórendszerének bonyolultságát jól érzékelteti az az időmennyiség, amelyet egy közepes méretű vállalkozás az információk begyűjtésére, adóterhek kiszámítására és megfizetésére átlagosan fordít egy év alatt összesen.

(2) Az adórendszer bonyolultságát jelzi az is, hogy egy átlagos vállalkozásnak hány darab adó- és járuléktípust kell megfizetnie adózási kötelezettségeinek teljesítése során.

Vállalkozások adóterhei (2021. január 14.)

Az ábra segítségével a vállalkozásokra vonatkozó „összevont teljes adóteher” mutatót vehetjük górcső alá nemzetközi összehasonlításban. Ez egy olyan arányszám, ami megmutatja, hogy a megengedett levonások és mentességek figyelembevétele után milyen mértékű adó- és járulékfizetési kötelezettségnek kell eleget tennie az adott vállalkozásnak.

Adóék mértéke (2021. január 28.)

Mind a munkaadó, mind a munkavállaló szempontjából húsbavágó kérdés, hogy mekkora adó- és járulékteher rakódik a munkabérre. Az ennek mérésére szolgáló mutatószám az úgynevezett adóék, ami megmutatja, hogy 100 egységnyi jövedelemre hány egység adó- és járulékteher esik.

Az első ábrán a gyermektelen, egyedülálló és átlagjövedelemmel rendelkező munkavállalók, a másodikon az átlagjövedelemmel rendelkező kétgyermekes házaspárok átlagos adóékének mértéke látható a vizsgált országokban 2015 és 2019 között. Magyarország esetében mindkét esetben csökkenő tendencia figyelhető meg.

Súlyponteltolódás a fogyasztási adók felé (2021. február 5.)

„A magyar adórendszer szerkezete eltér az uniós átlagtól: alapját a tőkeadók helyett túlnyomórészt a fogyasztási adók jelentik.” – ez áll az Európai Bizottság 2020 tavaszán kiadott országjelentésében. A mellékelt ábra jól mutatja azt az erőteljes hangsúlyeltolódást, ami az elmúlt évtizedben a közvetett adók (ide tartoznak a fogyasztási adók) irányába lezajlott.

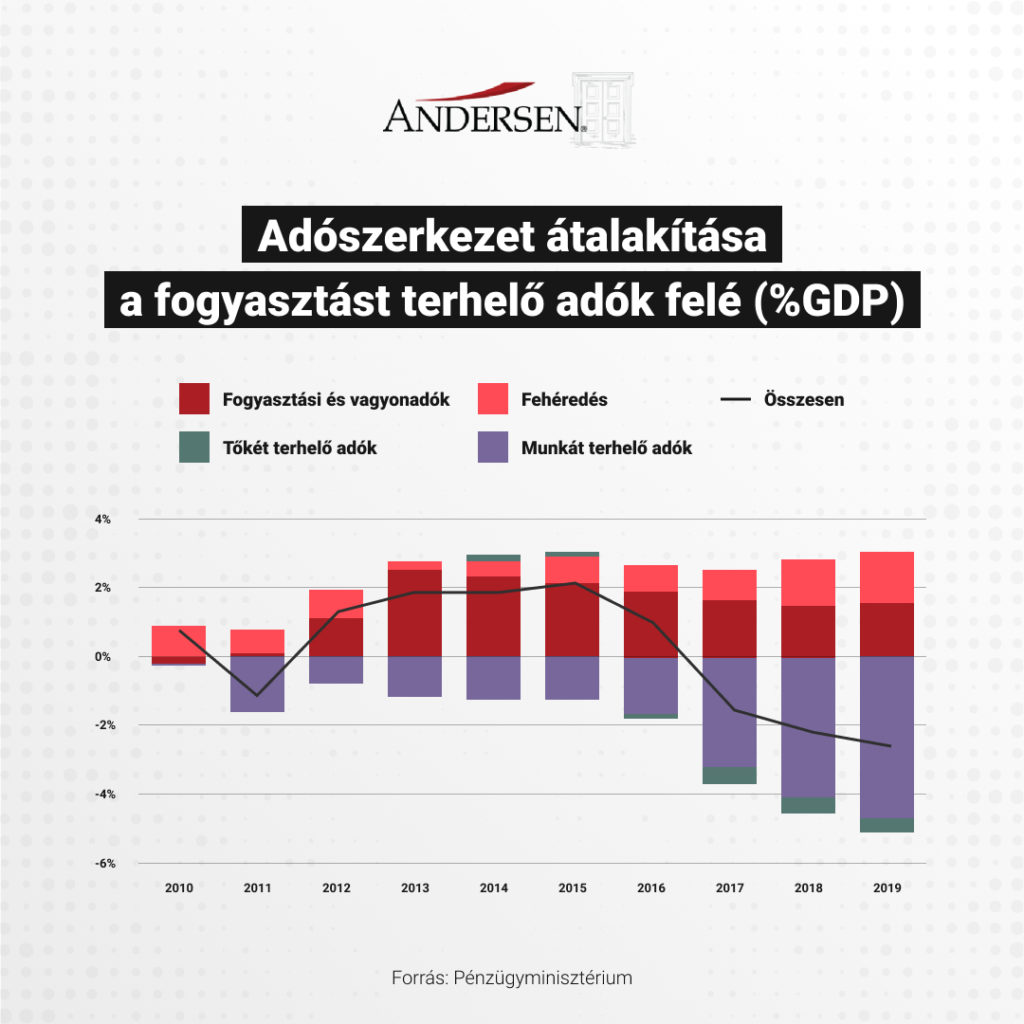

Az adószerkezet átalakítása a fogyasztást terhelő adók felé (2021. február 12.)

Az előző ábrához hasonlóan ez az infografika azt az erőteljes hangsúlyeltolódási folyamatot szemlélteti a magyar adórendszeren belül, ami az elmúlt évtizedben a fogyasztási adók irányába lezajlott. Az oszlopok azt mutatják, hogy az adott évben az egyes adótípusokból származó bevételek a GDP-hez viszonyítva százalékosan milyen mértékben növekedtek vagy csökkentek. Jól látszik, hogy a munkát terhelő adókból származó bevételek 2011-től folyamatosan csökkentek, a fogyasztási és vagyonadókból származók pedig 2012-től folyamatosan növekedtek. Az ábrán a gazdaság fehéredéséből befolyt plusz adóbevételek becsült százalékos aránya is leolvasható.

Az áfarés csökkenése Magyarországon (2021. február 18.)

Az áfarés a várt és a ténylegesen beszedett ÁFA összegének különbözete. Fokmérője annak, hogy mennyire hatékonyak az áfabefizetésre és az adószabályoknak való megfelelésre vonatkozó intézkedések az egyes országokban.

A be nem szedett ÁFA értéke az Európai Bizottság számításai szerint az Unió területén összesen 125 milliárd euró volt 2019-ben. Az áfarés csökkentése terén a tagállamok közül Magyarország volt az egyik legsikeresebb. A fenti infografikán jól látszik azoknak az ellenőrzési rendszereknek a hatása, amelyeket hazánkban az áfarés csökkentése érdekében vezettek be.

Az adószabadság napja (2021. március 12.)

Egy ország adórendszerét rendhagyó módon jellemző mutatószám az úgynevezett adószabadság napja, ami azt az időpontot jelöli, amikortól a munkavállalók már saját maguknak és nem az államnak keresik a pénzt. Minél korábbra esik ez a nap, annál kisebb az adóterhelés. A mutatószám kiszámítása során nem csak a bruttó bérre rakódó terheket veszik figyelembe, hanem a fogyasztás megadóztatását, tehát például az áfát is.

A mellékelt naptárról a környező országok és hazánk adószabadság napja olvasható le. Az elmúlt években kisebb-nagyobb mozgások voltak tapasztalhatók. Viszonylag nagy előrelépésnek számít, hogy Magyarország adószabadság napja 2019-es július 2-ról 2020-ban június 28-ra csúszott.

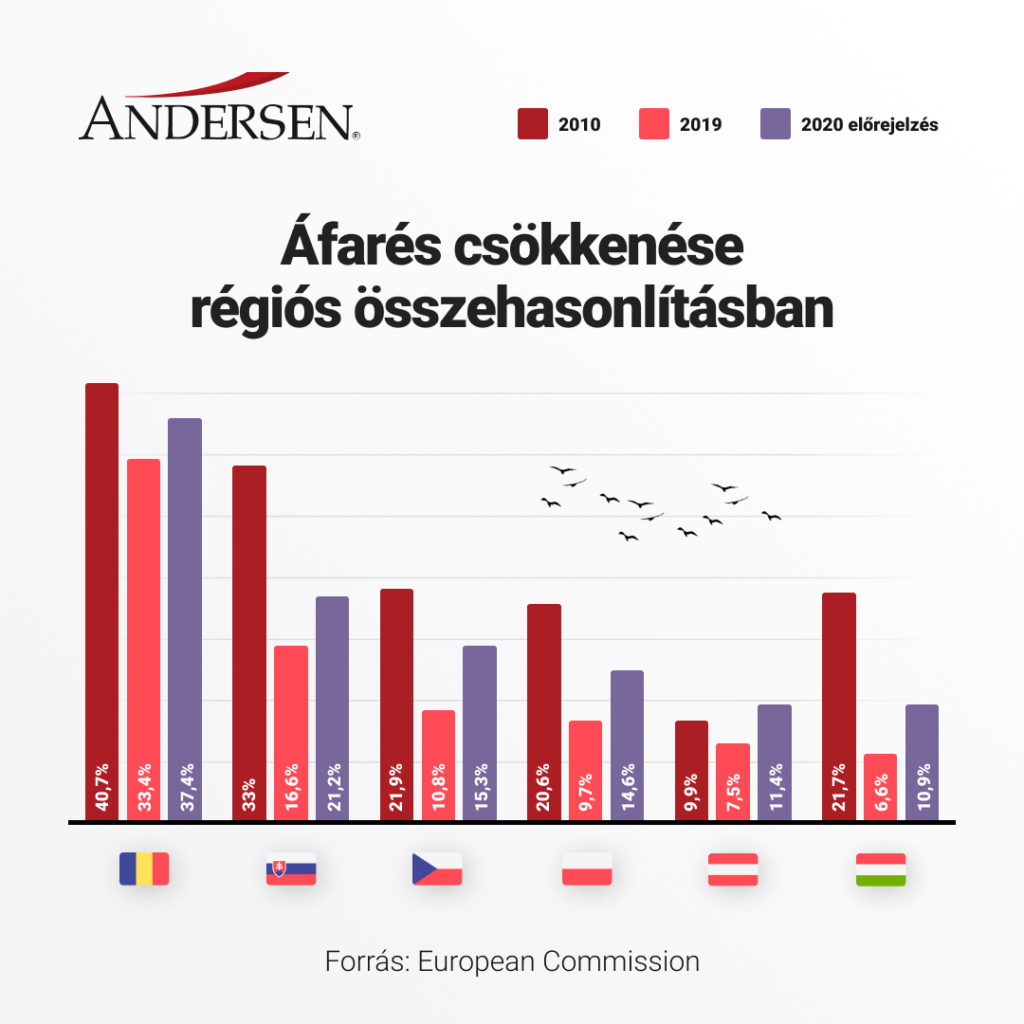

Az áfarés csökkenése régiós összehasonlításban (2021. április 15.)

Az áfaréssel az imént már foglalkoztunk. Ez az ábra most azt mutatja, hogy a régió országai 2010 és 2019 között milyen előrelépést értek el ezen a téren. Arányaiban a legnagyobb javulást (csökkenést) Magyarország produkálta, hiszen 21,7%-ról 6,6%-ra vitte le az áfarés mértékét, és ezzel az eredménnyel Ausztriát is megelőzte.

Az ábrán feltüntettük a 2020-ra vonatkozó előrejelzést (a számítások még zajlanak). Az adatok várhatóan erőteljesen romlani fognak, aminek elsődleges oka, hogy a COVID-19 járvány okozta recesszió mindenhol negatív irányban befolyásolta az áfa beszedésének feltételeit.

Áfa bevételek növekedése vs infláció és GDP növekedés (2021. április 21.)

Erről az ábráról az olvasható le, hogy a központi költségvetés áfa bevétele az elmúlt években sokkal dinamikusabban emelkedett, mint ami a GDP növekedés és az infláció alakulásából következne. Ez nagyrészt a gazdaság fehéredésére és a magyar adórendszer digitalizáció terén elért fejlődésére vezethető vissza. Érdemes külön kiemelni a 2020-as esztendőt, amikor az áfa bevétel a negatív gazdasági folyamatok és a GDP csökkenése ellenére is számottevő mértékben emelkedett.